14 апреля 2026 г. издание РБК сообщило, что «ФСБ и ФНС раскрыли крупнейшую площадку «бумажного» НДС — с помощью сети из 4,8 тыс. фирм почти 40 тыс. компаний получили фиктивные вычеты на сумму более 1,2 трлн рублей». Эта информация была перепечатана огромным количеством федеральных и региональных СМИ.

«Пользователями площадки были более 37 тыс. предприятий реального сектора экономики, в том числе в строительстве, мерчандайзинге, торговле топливом и текстильными изделиями, клининге», — говорит один из источников РБК, добавляя, что на следующем этапе «работа будет проводиться с клиентами площадки», — отмечается в материале федерального делового издания.

Из сообщения следует, что компании, задействованные в клининге, были клиентами гигантской аферы с «бумажным НДС» (конкретные наименования компаний не указывались). В это же самое время редакция ЕАН начала публикации расследования о войне свердловских клининговых компаний. Мы пытаемся выяснить, что стало причиной противостояния предприятий «Группа компаний М1» и группы компаний «Галант», конкурирующих на рынке Свердловской области. Для объективных и непредвзятых выводов «ЕАН» анализирует структуру бизнеса игроков этого рынка, используя в качестве инструментов экспертные комментарии, запросы в ИФНС и к интересантам противостояния, а также аналитику нейросетей. Новость федерального издания, напрямую касающаяся клининговых компаний, стала отправной точкой нового материала о ситуации в Екатеринбурге.

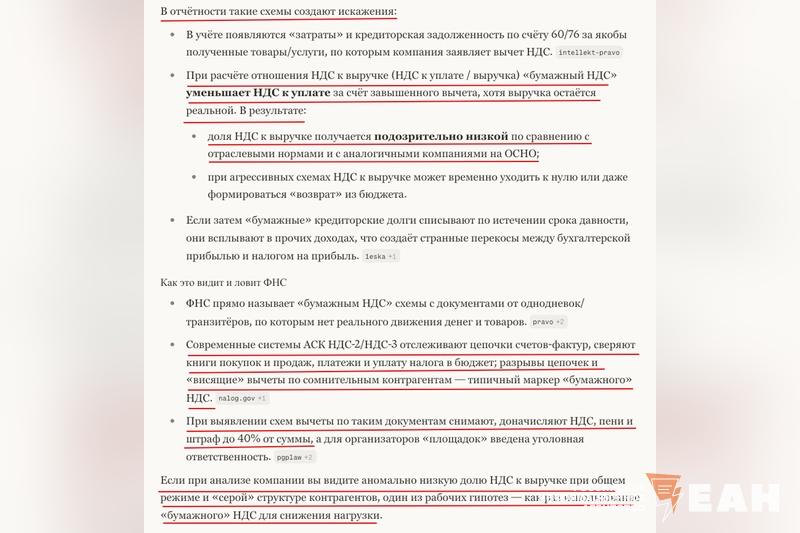

Справка: термин «бумажный» НДС обозначает схему ухода от налогообложения, заключающуюся во включении в цепочку взаимоотношений фиктивных сделок с компаниями, не осуществляющими фактической деятельности. При отсутствии реальных расчетов за товары (работы, услуги) такие операции отражаются в документах, что ведет к искусственному увеличению «входящего» НДС и снижению налоговых обязательств. Денежные средства по данным операциям не перечисляются, в бухгалтерском учете контрагента они либо не отражаются, либо учитываются как дебиторская задолженность с последующим списанием по истечении установленного срока.

Мы обратились к нейросетям, чтобы выяснить, как налоговые органы выявляют подобные схемы. Нейросети довольно подробно описывают основной инструментарий, с помощью которого налоговые органы ищут «бумажный НДС». Вероятно, так и была вскрыта афера федерального масштаба, описанная в СМИ.

Отметим, что деятельность клининговых компаний в России настолько заинтересовала налоговиков, что они занялись «обелением отрасли клининга» (это термин ФНС). «Обеление» рынка» – это процесс, требующий времени, поэтому на данный момент интерес в первую очередь представляют те, кто кардинально отклоняется по показателям от общепринятых в рынке, и те, у кого вскрываются «липовые» документы по налогам. При этом деятельностью таких компаний заинтересовывается и СК. Как говорится в материале издания РБК от 20.04.2026, «следствие потребовало заочно арестовать трех клиентов крупнейшей в России схемы «бумажного» НДС на сумму 1,2 трлн рублей. Ранее были арестованы трое обвиняемых в причастности к организации преступной схемы… Это первый случай уголовного преследования лиц, пользовавшихся услугами сети «бумажного» налога на добавленную стоимость (НДС)».

Поскольку федеральное издание продолжает серию материалов (первый вышел 14 апреля, а следующий - 20 апреля), связанных с расследованием аферы с «бумажным НДС», в которой были задействованы и компании из сферы клининга, мы решили поинтересоваться - какова картина с НДС у клининговых компаний в Свердловской области?

Исследуя конфликт между клининговыми компаниями «М1» и «Галант», мы ранее изучали соотношения прибыли к выручке у нескольких предприятий, где по ряду косвенных признаков (совпадение адресов, взаимодействие на рынке, контекст высказываний информированного лица о принадлежности к некой «команде» и т. п.) можно предположить наличие деловых связей, однако их характер и юридическая природа достоверно не установлены в рамках имеющегося у нас инструментария.

Это, напомним, были предприятия и ИП, руководителей и собственников которых сама Ирина Мартынович (руководитель группы компаний «Галант» - прим. ЕАН) именовала словами: «Мы не компания, мы команда». Впрочем, впоследствии Ирина Мартынович в ответе на наш запрос отрицала, что эти компании и ИП имеют к ее бизнесу отношение. Заодно директор компании «Галант» сообщила нам в официальном письме (цитируем): «Всю информацию, написанную в ваших статьях, не подтверждаем. По всем остальным вопросам информация является коммерческой тайной».

При этом часть информации, приведенной в материалах ЕАН о войне клининговых компаний, - это прямые цитаты И. М. Мартынович из ответов на запрос в редакцию, а также ее публичных заявлений в разных источниках, а часть – официальные данные. Поэтому не вполне понятно, какую именно информацию руководитель группы компаний «Галант» не подтверждает.

Отметим, что в ходе подготовки данного материала мы получили ответ на наш более ранний запрос о компаниях, по поводу руководителей которых госпожа Мартынович ранее публично сообщила: «Мы команда», а затем в ответе нам заявила, что они не имеют отношения к ней.

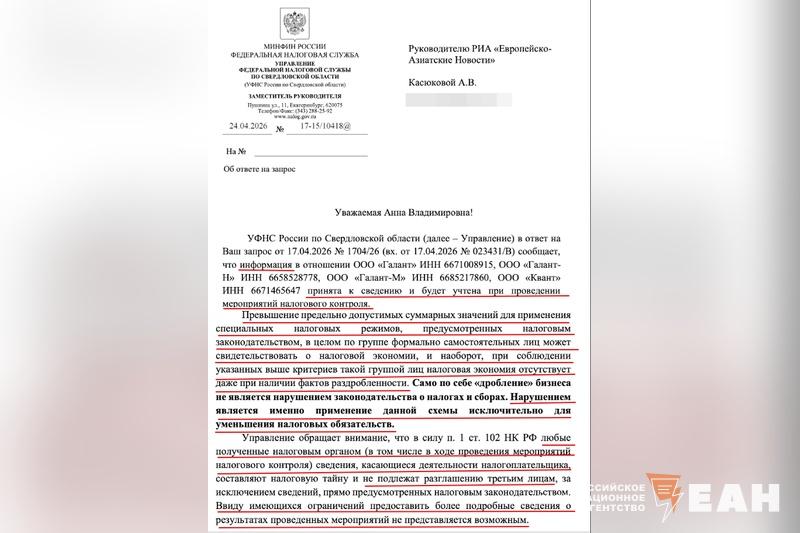

Налоговая инспекция по Свердловской области сообщила, что учтет обнаруженные нами сведения при планировании своих проверок, а также рассказала, что такое дробление бизнеса и в каких случаях оно противоправно, а в каких – не противоправно. Помимо этого, УФНС по Свердловской области сообщило, что в силу законодательных ограничений подробности проводимых мероприятий и их результатов сообщить нам не имеет права.

В расследованиях мы стремимся к беспристрастности, поэтому ЕАН показывает и доводы Ирины Мартынович, и обнаруженные нами сведения (в т. ч. документы) и задает вопросы заинтересованным лицам. А в части налогов – отправляем вопросы также в ИФНС по Свердловской области.

Ранее мы показывали соотношение выручки и прибыли в контексте систем налогообложений компаний, которые, по нашему мнению, имеют ряд признаков тесного взаимодействия с Ириной Мартынович, в т. ч., как мы показали, ею самой и озвученных (а по версии Ирины Мартынович в ответе на запрос от 18. 04. 2026 года, эти компании отношения к ней не имеют). Но независимо от того, кто к кому имеет или не имеет отношения, приведенные нами данные дают представление о том, как выглядят «в оптике» сравнения ряда важных показателей предприятия, работающие на этом рынке. Однако по поводу НДС в клининге мы исследований не проводили.

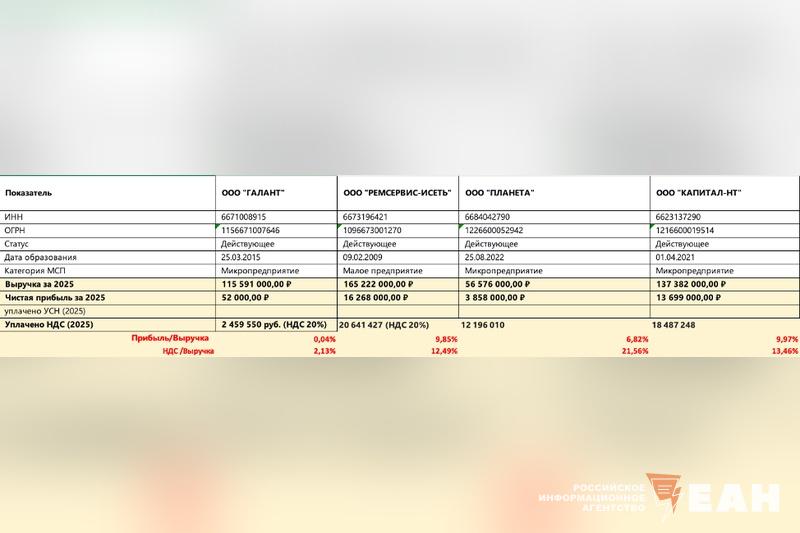

Поэтому мы выбрали четыре компании на рынке клининга в Свердловской области, которые сопоставимы по масштабу, а также работают на основной системе налогообложения (НДС 20% в течение 2025 года), и сделали «раскладку» по следующим показателям:

На наш взгляд, показатели соотношения НДС к выручке и прибыли к выручке у трех компаний из четырех примерно однотипны, а у компании «Галант», по представленным данным, они отличаются от показателей других выбранных компаний.

Мы спросили у Ирины Мечиславовны Мартынович (как, по нашему мнению, главного вероятного бенефициара «группы компаний Галант»), а также у ее супруга Александра Викторовича Мартыновича (как руководителя компании «Галант», работающей в 2025 году с НДС 20%), как они могут эти соотношения объяснить. Тем более, что Ирина Мартынович, хоть и открестилась ранее в письме, направленном нам, от компаний и ИП, руководителей которых ранее сама называла «Мы команда», но как раз от компании своего супруга не открещивалась. Мы полагаем, что у собственника и/или руководителя любой компании есть нормальное, правильное объяснение тому, что попало в отчетность. Ответа на момент выхода данного материала от супругов и деловых партнеров Мартынович мы не получили. Вопрос по поводу оценки этих же показателей мы также направили в ФНС по Свердловской области, об ответе сообщим, когда он поступит.

Для соблюдения принципа объективности мы задали вопрос по поводу величин соотношения НДС к выручке указанных компаний нейросетям. В ответе нейросетей нет прямых обвинений руководства компаний «Галант», но есть рекомендация получить разъяснения по обнаруженным данным от собственников бизнеса и налоговиков.

Поэтому мы ждем от Ирины и Александра Мартынович объяснений по обнаруженным нами цифрам и несоответствиям, а не обвинений в том, что мы публикуем недостоверные сведения.

Мы считаем это требование обоснованным, потому что супруги Мартынович ведут предпринимательскую деятельность, та, в свою очередь, предполагает разумные действия, направленные на извлечение прибыли. А обнаруженная нами при составлении приведенной в материале таблицы прибыль в размере 0,04% от выручки, на наш взгляд, сама по себе разумной целью не выглядит – почему и требует, по нашему мнению, пояснений. Равно как и соотношение НДС к выручке, которое у «Галанта» выглядит в 6-10 раз ниже, чем у конкурентов, работающих в регионе на этом же рынке. Редакция ЕАН рассчитывает получить дополнительные разъяснения от представителей группы компаний «Галант».

Теме анализа многостраничных доводов госпожи Мартынович, которые она требовала от ЕАН опубликовать (вместе с нецензурными выражениями, которые там содержались), мы посвятим отдельный материал. Мы детально анализируем доводы Ирины Мартынович, в том числе обвинения в адрес группы компаний «М1», с которой она ведет непримиримую «войну», общеизвестную на свердловском рынке клининга. Мы считаем, что именно ради продолжения этого противостояния Ирина Мартынович и настаивает на воспроизведении ее сведений.

Отметим, что есть разительный контраст между ответами на запросы Ирины Мартынович про «коммерческую тайну» и объявление в т. ч. ее собственных слов неправдой и тем, как подробно и с документами собственники «Группы компаний М1» Егор и Олеся Малышевы отвечают на поставленные нами неприятные вопросы. Это требует времени, но мы это сделаем и покажем. А читатели смогут сами решить, на чьей стороне правда.

Ближний круг и налоговая оптимизация: в Екатеринбурге продолжается война клининговых компаний17 апреля в 19:02

Ближний круг и налоговая оптимизация: в Екатеринбурге продолжается война клининговых компаний17 апреля в 19:02